Kelly : la formule qui a changé le monde du pari

En 1956, John Larry Kelly Jr., chercheur aux Bell Labs d’AT&T, publie un article dans le Bell System Technical Journal qui va profondément influencer le monde de la finance et des paris. Son sujet initial n’a rien à voir avec les bookmakers : Kelly travaille sur l’optimisation de la transmission de signaux dans les lignes téléphoniques. Mais la formule qu’il développe — le critère de Kelly — s’avère être la réponse mathématique à une question que les parieurs et investisseurs se posent depuis toujours : quelle fraction de mon capital dois-je risquer sur un pari dont j’estime avoir un avantage ?

Le génie du critère de Kelly est sa simplicité conceptuelle. Si vous disposez d’un avantage sur le marché — c’est-à-dire si votre estimation de la probabilité d’un événement est supérieure à ce que la cote implique — la formule vous dit exactement quel pourcentage de votre bankroll miser pour maximiser la croissance de votre capital à long terme. Pas trop, pour éviter la ruine. Pas trop peu, pour ne pas gaspiller votre avantage.

Le critère a été adopté par des figures emblématiques. Edward Thorp l’a utilisé pour battre les casinos au blackjack dans les années 1960, puis pour générer des rendements remarquables sur les marchés financiers. Bill Gross, Warren Buffett et de nombreux hedge funds s’en sont inspirés pour calibrer leurs positions. Dans le monde des paris sportifs, il reste l’outil de référence pour le money management quantitatif — à condition de comprendre à la fois sa puissance et ses limites.

La formule de Kelly expliquée pas à pas

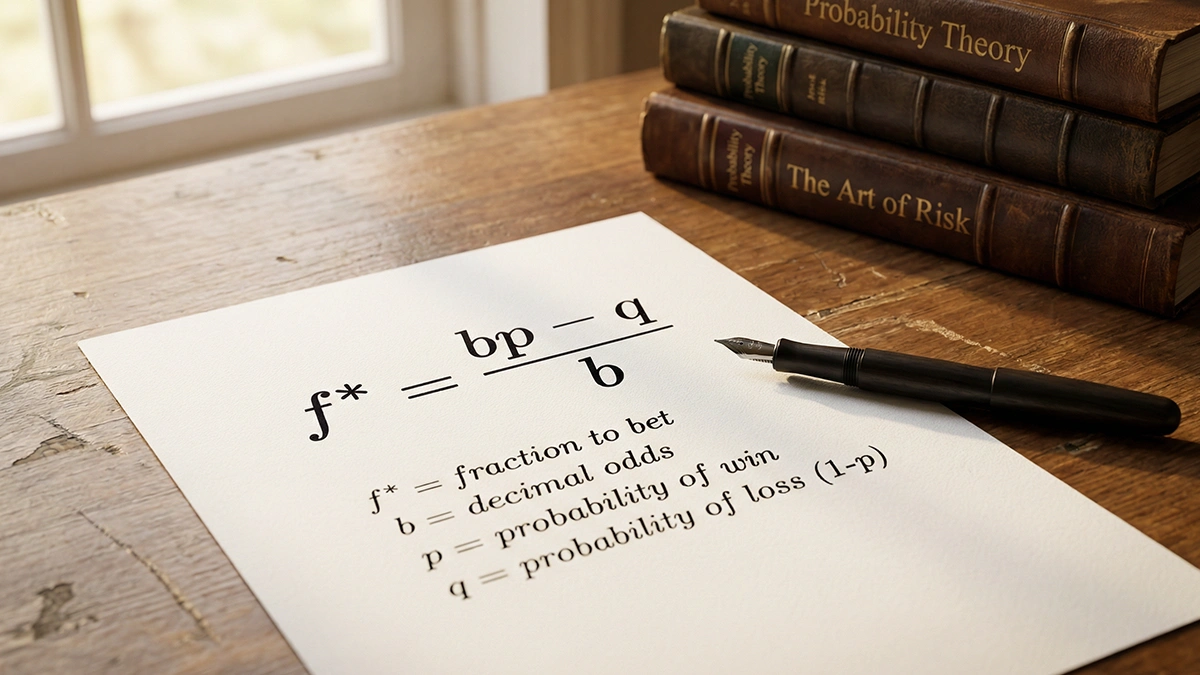

La formule de Kelly, dans sa version appliquée aux paris sportifs, s’écrit ainsi : f = (bp – q) / b, où f est la fraction de la bankroll à miser, b est la cote décimale moins 1, p est votre estimation de la probabilité de succès, et q est la probabilité d’échec, soit 1 – p.

Prenons un exemple concret. Vous analysez un match de football et estimez que l’équipe A a 55 % de chances de gagner. Le bookmaker propose une cote de 2.10. Dans ce cas, b = 2.10 – 1 = 1.10, p = 0.55, et q = 0.45. La formule donne : f = (1.10 x 0.55 – 0.45) / 1.10 = (0.605 – 0.45) / 1.10 = 0.155 / 1.10 = 0.141, soit 14.1 % de votre bankroll.

Ce résultat mérite d’être interprété. Kelly vous dit que, si votre estimation de 55 % est correcte et si la cote est effectivement de 2.10, miser 14.1 % de votre capital maximise la croissance de votre bankroll sur un nombre infini de paris similaires. C’est le point optimal théorique : miser plus augmente le risque de ruine, miser moins ralentit la croissance.

La formule a aussi une propriété révélatrice : quand le résultat est négatif ou nul, Kelly vous dit de ne pas miser du tout. Si la cote ne compense pas votre estimation de la probabilité — autrement dit, s’il n’y a pas de value — la fraction recommandée est zéro. C’est un garde-fou intégré que beaucoup de parieurs gagneraient à respecter : si Kelly dit « ne mise pas », c’est que le pari n’a pas d’espérance positive, et aucune dose d’intuition ne changera cette réalité mathématique.

Un dernier point technique : la formule suppose que vous connaissez la probabilité réelle de l’événement. Or, c’est précisément ce que personne ne connaît avec certitude. Votre estimation est une approximation — et la qualité de cette approximation détermine entièrement la pertinence de ce que Kelly vous recommande. Une erreur de 5 points sur votre estimation de probabilité peut transformer une recommandation prudente en mise dangereusement agressive. C’est la raison pour laquelle le full Kelly, tel quel, est rarement appliqué en pratique.

Fractional Kelly : tempérer l’agressivité du modèle

Le full Kelly est mathématiquement optimal dans un monde théorique où vos estimations de probabilité sont parfaites. Dans le monde réel, elles ne le sont jamais. Et les conséquences d’une surestimation sont brutales : miser 14 % de votre bankroll sur un pari dont l’avantage réel est nul ou négatif, c’est courir vers la ruine accélérée.

C’est pourquoi la pratique standard consiste à utiliser le fractional Kelly — une fraction du montant recommandé par la formule complète. Les approches les plus courantes sont le quart Kelly (25 %) et le demi Kelly (50 %). Dans notre exemple précédent, où le full Kelly recommandait 14.1 %, un quart Kelly donnerait une mise de 3.5 % de la bankroll, et un demi Kelly une mise de 7 %.

Le fractional Kelly sacrifie une partie de la croissance théorique en échange d’une réduction significative du risque de drawdown. En termes concrets, un parieur utilisant le quart Kelly subira des séries perdantes moins profondes, conservera un capital suffisant pour traverser les phases de variance négative, et évitera les oscillations émotionnelles que provoquent les baisses brutales de bankroll. La croissance sera plus lente, mais aussi beaucoup plus stable.

Le choix du coefficient dépend de votre confiance dans vos estimations de probabilité. Si vous travaillez sur un sport que vous maîtrisez depuis des années, avec un historique de prédictions vérifiable, un demi Kelly peut se justifier. Si vous débutez dans l’estimation des probabilités ou si vous pariez sur des marchés à forte incertitude, le quart Kelly — voire moins — est plus prudent. Dans tous les cas, le fractional Kelly produit de meilleurs résultats en conditions réelles que le full Kelly, précisément parce qu’il intègre une marge de sécurité pour vos erreurs d’estimation.

Les limites du critère de Kelly en pratique

La limite la plus fondamentale du critère de Kelly est celle déjà évoquée : il exige une estimation précise de la probabilité. Or, estimer qu’une équipe a 55 % de chances de gagner plutôt que 52 % ou 58 % n’est pas un exercice trivial. Une erreur de trois points dans un sens ou dans l’autre modifie considérablement la mise recommandée — et peut même faire basculer un pari de « value positive » à « value négative ». Kelly amplifie vos convictions : si vos convictions sont erronées, il amplifie vos erreurs.

La deuxième limite concerne la corrélation entre les paris. La formule de Kelly suppose des paris indépendants — chaque résultat n’affecte pas les autres. En pratique, si vous misez sur trois matchs de la même journée de Premier League, les résultats ne sont pas parfaitement indépendants. Les conditions météo, le calendrier de la compétition, ou des dynamiques de ligue peuvent créer des corrélations invisibles. Appliquer Kelly individuellement à chaque pari sans tenir compte de ces corrélations peut conduire à une exposition totale excessive.

Troisième limite : la taille de la bankroll. Kelly est conçu pour maximiser la croissance logarithmique du capital sur un horizon infini. Avec une bankroll de 200 euros, les fractions recommandées peuvent donner des mises si petites qu’elles deviennent impraticables — certains bookmakers imposent des mises minimales de 1 ou 2 euros. À l’inverse, avec une très grosse bankroll, les mises Kelly peuvent atteindre des montants que l’opérateur refusera ou qui entraîneront une limitation de compte.

Enfin, Kelly ne tient pas compte de votre tolérance personnelle au risque. Deux parieurs avec les mêmes estimations de probabilité et la même bankroll recevront la même recommandation Kelly. Mais l’un peut être à l’aise avec une volatilité élevée tandis que l’autre supporte mal les drawdowns. Le critère de Kelly est un outil mathématique, pas un conseiller en gestion émotionnelle — et la dimension émotionnelle du pari est au moins aussi importante que la dimension quantitative.

Kelly n’est pas une baguette magique — c’est une boussole

Le critère de Kelly ne transformera pas un mauvais parieur en parieur rentable. Il ne corrige pas les mauvaises estimations de probabilité, il ne compense pas l’absence d’analyse, et il ne protège pas contre les biais cognitifs. Ce qu’il fait, en revanche, est inestimable : il fournit un cadre rationnel pour dimensionner vos mises en fonction de votre avantage perçu.

Utilisé en version fractionnelle, avec humilité sur la précision de vos estimations, Kelly devient un outil de discipline autant que de calcul. Il vous empêche de sur-miser quand vous êtes trop confiant. Il vous dit de ne pas miser quand il n’y a pas de valeur. Et il calibre automatiquement vos mises à la hausse quand votre avantage est fort et à la baisse quand il est marginal.

La boussole ne choisit pas votre destination. Elle vous indique la direction. Kelly fait exactement cela pour votre bankroll : il vous montre le chemin de la croissance optimale, à vous de décider si vous le suivez à la lettre ou si vous l’adaptez à votre réalité de parieur. Dans les deux cas, le simple fait de réfléchir en termes de « quelle fraction de ma bankroll ce pari mérite-t-il » vous place déjà loin devant la majorité des joueurs qui misent au ressenti.