Le surebet promet le gain garanti — voici la réalité

Le surebet — aussi appelé arbitrage — est le fantasme du parieur rationnel. L’idée est simple et, sur le papier, imparable : exploiter les différences de cotes entre bookmakers pour couvrir toutes les issues possibles d’un événement et garantir un profit quel que soit le résultat. Pas de risque, pas de variance, pas de perte. Un gain mécanique, reproductible, mathématiquement certain.

Cette promesse attire naturellement les débutants qui découvrent le concept. Si le gain est garanti, pourquoi ne pas en faire une activité à plein temps ? La réponse est que le surebet fonctionne en théorie — et se heurte en pratique à une série d’obstacles qui en limitent considérablement la rentabilité. Les marges sont infimes, les bookmakers réagissent vite, et les risques opérationnels transforment régulièrement des gains supposés certains en pertes bien réelles.

Comprendre le mécanisme du surebet est néanmoins utile à tout parieur, même à celui qui n’en fera jamais. Il éclaire le fonctionnement des marchés de cotes, révèle les écarts entre opérateurs, et offre un cadre pour penser la notion de valeur dans les paris sportifs.

Comment fonctionne un surebet : mécanisme et calcul

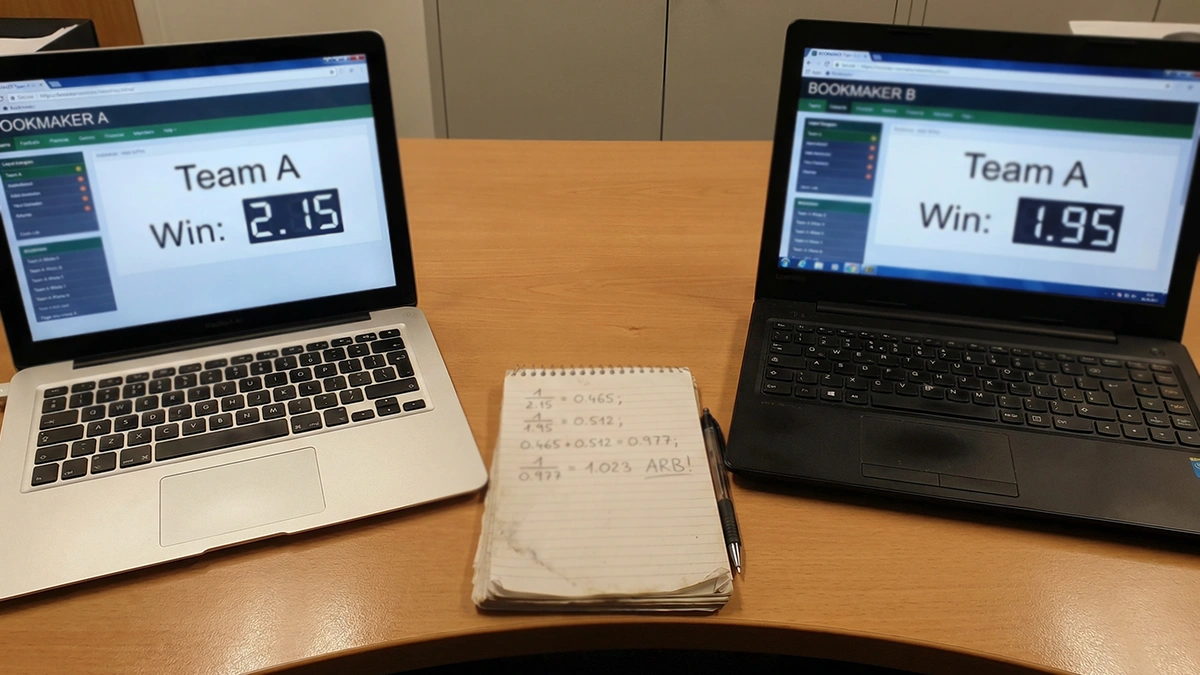

Le surebet repose sur un principe mathématique élémentaire. Si la somme des probabilités implicites de toutes les issues d’un événement, calculées à partir des meilleures cotes disponibles chez différents bookmakers, est inférieure à 100 %, alors un profit sans risque est possible. L’écart sous les 100 % représente votre marge de profit.

Prenons un match de tennis entre le joueur A et le joueur B. Le bookmaker X propose la victoire de A à 2.15. Le bookmaker Y propose la victoire de B à 2.05. Les probabilités implicites sont respectivement 1/2.15 = 46.5 % et 1/2.05 = 48.8 %. La somme est de 95.3 %, soit inférieure à 100 %. L’écart de 4.7 % est votre marge de profit théorique.

Pour capturer ce profit, vous devez répartir vos mises de façon à garantir le même gain net quel que soit le résultat. La formule de répartition est la suivante : la mise sur chaque issue est proportionnelle à l’inverse de la cote de cette issue, divisée par la somme des inverses. Avec une bankroll de 100 euros allouée à cette opération, vous misez environ 51.2 euros sur A chez le bookmaker X et 48.8 euros sur B chez le bookmaker Y. Si A gagne, vous récupérez 51.2 x 2.15 = 110.08 euros. Si B gagne, vous récupérez 48.8 x 2.05 = 100.04 euros. Dans les deux cas, votre investissement total de 100 euros génère un retour positif.

Le profit brut de cette opération est d’environ 4.7 euros pour 100 euros engagés. Cela peut sembler modeste, mais multiplié par des dizaines d’opérations quotidiennes, le surebet promet un rendement cumulé significatif. C’est du moins ce que la théorie avance. La pratique est nettement plus compliquée.

Pourquoi les surebets ne sont pas un eldorado

Le premier obstacle, et le plus redoutable, est la limitation de compte. Les bookmakers identifient les parieurs qui exploitent systématiquement les arbitrages. Les signaux sont connus : mises sur des marchés peu populaires, montants inhabituels, paris systématiquement placés sur les cotes les plus élevées du marché. Quand un opérateur vous repère, il réduit vos limites de mise — parfois à quelques euros — ou ferme votre compte. Ce processus prend généralement quelques semaines à quelques mois, et il est irréversible chez la plupart des opérateurs.

Le deuxième obstacle est la volatilité des cotes. Un surebet identifié à 14h03 peut avoir disparu à 14h04. Les cotes évoluent en permanence sous l’effet des mises, des informations sportives, et des ajustements algorithmiques. Le temps nécessaire pour placer deux paris chez deux bookmakers différents — ouvrir les sites, saisir les montants, valider les coupons — crée une fenêtre de risque pendant laquelle l’une des cotes peut changer. Si la cote baisse entre votre première et votre deuxième mise, vous vous retrouvez avec une couverture incomplète et un risque de perte.

Les marges sont un troisième facteur limitant. Les surebets les plus courants offrent des profits de 1 à 3 % par opération. Après déduction des frais de transaction, des erreurs d’exécution, et des paris « coincés » (quand une cote change entre les deux mises), le rendement net réel est souvent inférieur à 1 %. Pour générer un revenu significatif, il faut un capital conséquent et un volume d’opérations élevé — ce qui accélère la détection par les bookmakers et la limitation des comptes.

Enfin, les bookmakers disposent de moyens de détection sophistiqués. Certains partagent des bases de données de parieurs entre opérateurs appartenant au même groupe. D’autres utilisent des algorithmes qui identifient les patterns d’arbitrage en temps réel. La course entre les arbitragistes et les bookmakers est une course technologique que les opérateurs, avec leurs ressources, finissent généralement par gagner.

En pratique : outils, délais et risques opérationnels

Les logiciels de détection de surebets sont l’outil de base de tout arbitragiste. Des plateformes comme BetBurger ou RebelBetting scannent en continu les cotes de dizaines de bookmakers et signalent les opportunités d’arbitrage en temps réel. Ces outils sont payants — les abonnements mensuels vont de 30 à plus de 100 euros — et leur coût doit être intégré dans le calcul de rentabilité. Un arbitragiste qui génère 200 euros de profit mensuel brut mais paie 80 euros d’abonnement logiciel voit sa marge nette fondre de près de moitié.

La vitesse d’exécution est critique. Un surebet rentable peut exister pendant quelques secondes seulement. Les arbitragistes expérimentés utilisent plusieurs écrans, des comptes pré-chargés chez de nombreux opérateurs, et des raccourcis pour saisir les mises le plus rapidement possible. C’est un travail qui demande de la concentration, de la réactivité, et une bonne organisation logistique. On est loin de l’image du « revenu passif » que certains sites promotionnels véhiculent.

Le risque de palpage — un pari validé chez un bookmaker mais rejeté chez l’autre — est le cauchemar de l’arbitragiste. Vous vous retrouvez avec une position ouverte, exposée au résultat du match, sans la couverture qui devait la neutraliser. Ce risque est mécaniquement lié au format même du surebet : deux opérations distinctes chez deux opérateurs, avec un délai incompressible entre les deux. Aucun logiciel ne l’élimine complètement.

Le surebet fonctionne — mais pas comme vous l’imaginez

Le surebet n’est pas une arnaque. Le principe mathématique est solide, et des parieurs en tirent effectivement des profits. Mais ce n’est pas l’eldorado décrit par ceux qui vendent des formations ou des abonnements logiciels. C’est une activité à faible marge, à haute intensité opérationnelle, et à durée de vie limitée par la politique des bookmakers envers les comptes d’arbitrage.

Pour le parieur ordinaire, l’intérêt du surebet est surtout pédagogique. Comprendre comment fonctionnent les écarts de cotes, pourquoi certains bookmakers proposent des prix différents sur le même événement, et comment calculer les probabilités implicites — ces compétences sont directement transférables à l’identification de value bets, une approche plus durable et moins exposée aux limitations de compte.

Si l’arbitrage vous intéresse malgré ses contraintes, commencez petit. Testez avec des montants modestes, sur des surebets identifiés manuellement, pour comprendre les délais réels d’exécution et les réactions des bookmakers. Et gardez en tête que la fenêtre d’exploitation est limitée : les comptes sont rarement illimités dans le temps, et le jour où vos limites seront réduites n’est jamais aussi lointain qu’on le croit.